først virkede kreditkortbetalingerne ikke som en big deal. Et par dollars her, et par dollars der. Du var ikke opmærksom på interessen eller balancen. Det vil sige, indtil du tilføjede de andre regninger: studielånsbetalinger. En uventet tur til skadestuen. Et nyt tag. Før du ved af det, er du løbet tør for penge og sidder på toppen af et bjerg af gæld. Men der er stadig regninger at betale og ikke nok penge til at dække dem.

så hvad gør du, når du ikke kan betale dine regninger?

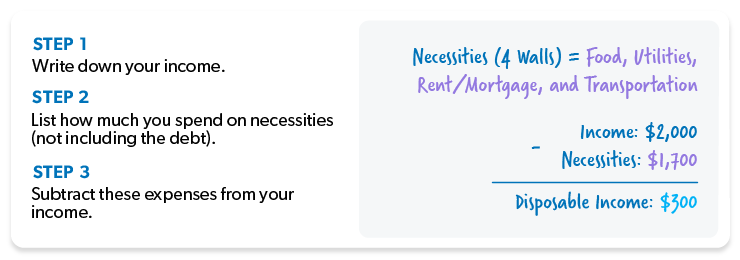

Dæk dine fire vægge.

når kreditorer ringer (e-mail, SMS eller sende snail mail), er det nemt at blive mobbet. Det meste af tiden vil de forsøge at overbevise dig om, at det er vigtigere at betale dem end at holde lysene tændt.

lyt nøje: det vigtigste, du kan gøre, er at tage sig af dine fire vægge først—og i denne rækkefølge:

- mad

- Utilities

- Shelter

- transport

før du bruger endnu en krone mod gæld, skal du sørge for at passe på dig og din familie. Det betyder, at du har brug for mad i køleskabet, lys og rindende vand, et tag over hovedet og en måde at komme til og fra arbejde hver dag.

få et budget.

Vi ved, du tænker sandsynligvis, hvad er meningen med et budget, når jeg ikke har penge?

![]()

hvor hurtigt kan du betale din gæld? Find ud af med gælden Snebold Regnemaskine.

Giv os fordelen ved tvivlen her. Når du laver et budget, tager du Oversigt over de penge, du kommer ind, og fortæller det nøjagtigt, hvor du skal hen. Dette er yderst nyttigt, når du spekulerer på, hvordan man får enderne til at mødes.

Med et nulbaseret budget og mere gæld end indkomst kan du måske se meget rødt i et stykke tid. Men bare rolig. Hold dig til dit budget, skære de ekstra udgifter, og du vil se det balance til det smukke nul på ingen tid.

få (og ophold) strøm på dine regninger.

det betyder, at du har brug for nogle ekstra kontanter-og hurtigt! Uanset om det betyder, at du får et andet eller tredje job, start en sidestrøm, der laver cupcakes, eller sælg det smarte bryllupskina, du aldrig har taget ud af kassen.

bare rolig—der er masser af ting, du kan gøre for at få enderne til at mødes:

- Sælg dit køretøj til en billig, men pålidelig brugt bil i stedet.

- har den største yard salg nogensinde.

- gå ikke ind i en restaurant, medmindre du arbejder der.

- få et andet job.

- overvej at nedskære dit hjem, så du kan foretage mere håndterbare betalinger.

- Skift din mobiltelefonplan til en pay-as-you-go—tjeneste-og brug kun din telefon til nødsituationer.

- få en roommate og dele leveomkostningerne.

- og uanset om det er $5 eller $500, skal eventuelle ekstra penge du laver gå mod forfaldne regninger.

Du har altid muligheder!

Giv dine kreditorer deres rimelige andel.

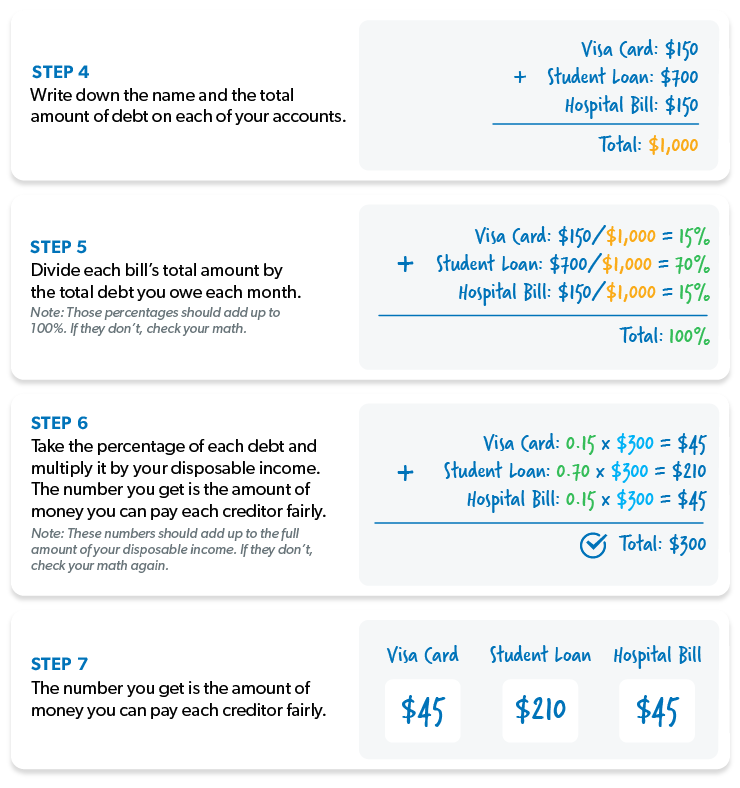

når du ikke kan betale dine regninger, har du brug for en plan. Og når det kommer til at håndtere kreditorer, kan vi godt lide at bruge det, der kaldes “pro rata” . . . eller ” fair share.”Det betyder, at du vil give hver af dine kreditorer deres rimelige andel af de penge, du har tilbage, efter at du har betalt for det væsentlige (som de fire vægge). Her er et eksempel på, hvordan det fungerer:

i dette tilfælde har du $300 tilbage til at betale dine kreditorer. Dette er din disponible indkomst.

når du ved, hvor mange penge du kan bruge på gældsbetalinger, skal du finde ud af pro rata. Denne del er lidt mere kompliceret, men bliv hos os. Sådan beregner du det:

husk, pro rata-planen er kun en kortvarig løsning. Det giver dig bare nok vejrtrækning til at foretage ændringer til det bedre.

men her er sagen: Du kommer ikke ud af gælden på denne måde. At foretage månedlige betalinger til hver kreditor går imidlertid langt i det lange løb.

Send betalinger med et brev.

nu hvor du har besluttet, hvem du skal betale (og hvor meget du skal betale dem), er det tid til at sende dine betalinger. Lav kopier af din matematik, herunder din indkomst, udgifter, disponibel indkomst og de beregninger, du har foretaget for at give hver kreditor deres rimelige andel. Glem ikke at medtage dette brev med hver regning, hver eneste måned.

disse kreditorer vil ikke lide at få mindre end minimumsbetalingen, men hvis du fortsætter med at sende checks hver måned, vil de sandsynligvis fortsætte med at indbetale dem.

dette betyder ikke, at de vil stoppe med at ringe og mobbe dig til at give dem flere penge, men lad det ikke styre dig ud af kurs. Du ønsker ikke at blive så raslet, at du accepterer noget, der skyder dig og din familie i foden, når det er tid til at købe dagligvarer.

og aldrig, nogensinde give en kreditor adgang til din bankkonto til automatisk tilbagetrækning hver måned. De vil rense dig ud – selvom de siger, at de ikke vil.

hvad nu?

det er tid til at bevæge sig væk fra den lammende frygt og begynde at blive sur. Lyt: gæld har fået dig lænket til din fortid, så det er på tide at begynde at angribe det med alt, hvad du har.

Giv din gæld sparket i bukserne, det har brug for at komme ud—og holde sig ude—af dit liv. Hvordan? Ved at ændre din adfærd (og din holdning). Vi gætter på, at du nu er syg og træt af at leve lønseddel til lønseddel.

det er her gælden snebold kommer i handy:

Trin 1: Angiv din gæld mindste til største, uanset rentesats. Betal minimumsbetalinger på alt undtagen den lille.

Trin 2: angreb den mindste gæld med hævn. Når denne gæld er væk, skal du tage den betaling (og eventuelle ekstra penge, du kan presse ud af budgettet) og anvende den på den næstmindste gæld, mens du fortsætter med at foretage minimumsbetalinger på resten.

Trin 3: Når denne gæld er væk, skal du tage dens betaling og anvende den på den næste mindste gæld. Jo mere du betaler, jo mere vokser dine frigjorte penge og bliver kastet på den næste gæld-som en snebold, der ruller ned ad bakke.

Gentag denne metode, når du pløjer dig gennem gæld. Temmelig snart, vil du være gældfri og klar til at begynde at leve livet gæld stjal fra dig.

husk: du vil aldrig gå der igen, så gør hvad der kræves for at sige hasta la vista til gæld for godt! Forestil dig det liv, du vil leve, når du er gældfri.

klar til at tage et dybere dyk? Tjek Dave Ramseys bedst sælgende bog The Total Money Makeover. Denne bog vil hjælpe dig med at komme til hjertet af dine penge problemer og vise dig syv praktiske trin, der vil føre dig ud af gæld og ind i en real-life samlede penge makeover.