din personlige økonomi er utrolig vigtig. Det skyldes, at hvad du gør nu for din personlige økonomi ikke kun påvirker dit liv i dag, men også har vidtrækkende konsekvenser for din fremtid.

men … hvad er personlig økonomi virkelig? Hvad ser det ud til dig? Og hvordan kan du bedst sætte dig op for økonomisk succes i fremtiden?

også hvorfor er jeg den ene taler til dig om noget af dette?

Hej, Jeg er bedst sælgende forfatter Ramit Sethi. For mere end et årti siden skrev jeg en bog om personlig økonomi kaldet Jeg vil lære dig at være rig, baseret på den hjemmeside, du er på lige nu. Jeg har hjulpet millioner af mennesker med at opbygge systemer, der hjalp dem med at tjene mere, investere for fremtiden og bruge deres penge skyldfri uden BS.

nu vil jeg hjælpe dig med at gøre det samme — og det starter med at forstå, hvad der præcist er personlig økonomi.

Personal finance definition

Personal finance omfatter alt om den måde, du styre dine penge.

som navnet antyder, er din personlige økonomi unik for dig. Det betyder, at det ikke har noget med økonomien at gøre. Det betyder også, hvad dine venner, kolleger, familiemedlemmer, og hvem der ellers gør, vil se meget anderledes ud end hvad du ender med at gøre.

og i slutningen af dagen koger personlig økonomi ned til dig og den måde, du nærmer dig dine økonomiske søjler på.

Hvad er de finansielle søjler? Jeg er glad for, du spurgte. De fire største søjler i personlig økonomi er:

- besparelse. Hvordan du holder dine penge.

- investering. Hvordan du lader dine penge vokse.

- indtjening. Hvordan du tjener flere penge.

- udgifter. Hvordan du bruger dine penge til at købe ting.

lad os nedbryde hver søjle nu og se, hvordan du skal nærme dig hver.

finansiel søjle #1: besparelse

denne søjle omfatter alle de handlinger og taktikker, du tager for at spare penge.

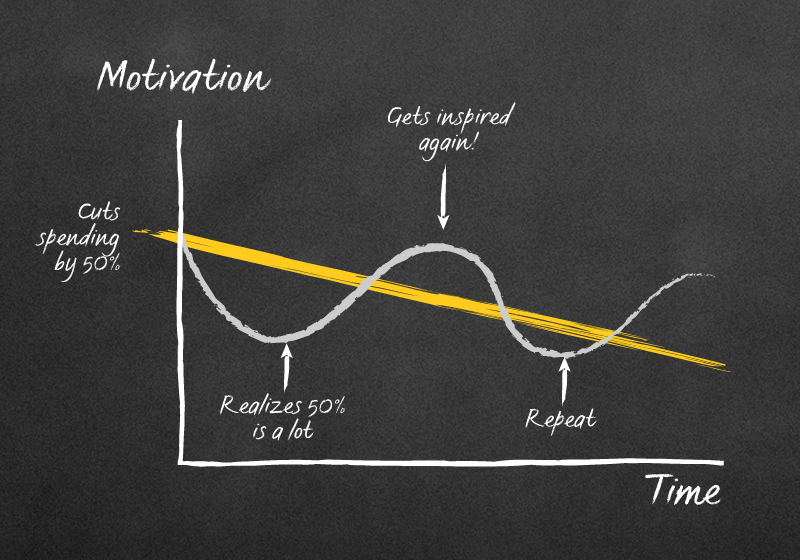

det sker også at være systemet folk rod op alle. Den. TID.

du har sikkert hørt om at gemme ” råd ” som:

- skær lattes

- hold et budget

- spis ikke ude og kog din egen mad

- Saml din ekstra ændring i en krukke

selvom dette råd måske giver mening i starten, er det ikke så godt.

faktisk er det værre end ikke godt. Det kan være direkte skadeligt, hvis du stoler på disse som dine eneste metoder til at spare penge.

plus, du kan ende som denne underlige:

finansiel “rådgivning” som “holde et budget” og “skære lattes” for at spare penge virker ikke, fordi det udelukkende er afhængig af menneskelig viljestyrke. Menneskelig viljestyrke er begrænset. Det betyder, at vi kun har så meget af det, vi kan bruge til en handling, før den løber tør.

så når vi skal gøre ting som at opgive lattes og tjekke vores budget regneark hver dag, overanstrenger vi vores viljestyrke og ender med at opgive vores mål om at spare penge helt.

Når det sker, kan det se sådan ud:

yderligere læsning: 7 smarte måder at spare penge

finansiel søjle #2: Investering

investering er den vigtigste ting, du kan gøre i dag for at sikre din økonomiske succes i fremtiden.

det er som det gamle ordsprog: det bedste tidspunkt at plante et træ var for 100 år siden. Den næstbedste tid er nu.

derfor er du nødt til at investere så tidligt og ofte som muligt for din succes.

tro mig ikke? Der er mere end 100 års bevis på aktiemarkedet, der viser, at investering er afgørende for din økonomiske fremtid.

når det kommer til din personlige økonomi, men hvad skal du investere i?

Jeg er glad for at du spurgte …

investering #1: 401k

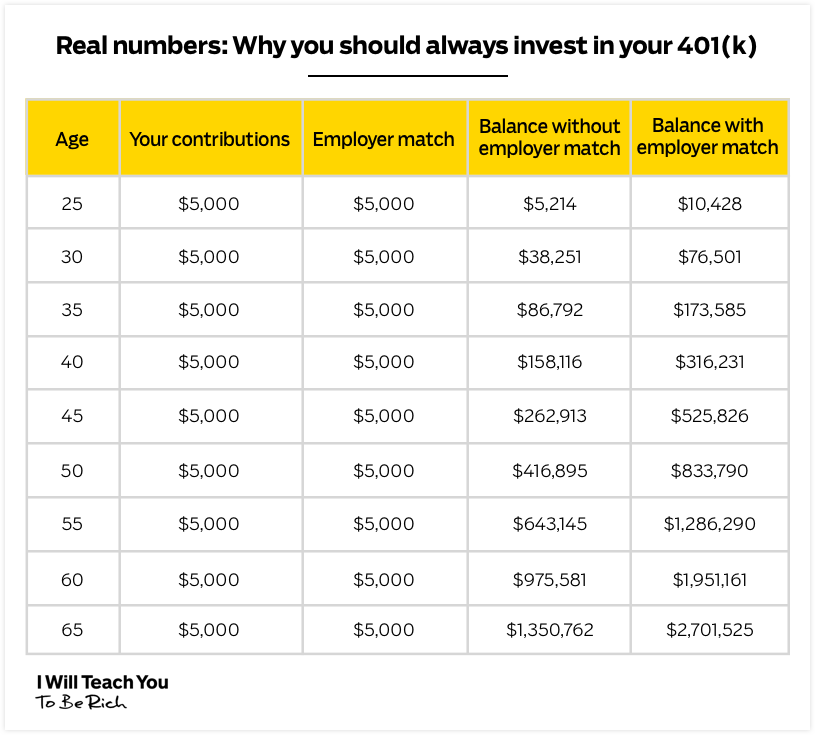

din 401k er en stærk investeringsplan, der tilbydes af de fleste arbejdsgivere.

Sådan fungerer det: din arbejdsgiver vil tilbyde dig en 401k plan med en række investeringsmuligheder. Disse investeringsmuligheder vil sandsynligvis blive opdelt af, hvor aggressive planerne er. Jo mere aggressiv planen er, jo mere risiko er involveret-men du står også for at tjene mere, når du investerer.

din arbejdsgiver vil også tilbyde noget, der hedder en kamp. Dette er en vis procentdel af din indkomst, som din arbejdsgiver vil matche dig dollar for dollar, når du investerer.lad os for eksempel sige, at du tjener $3.000 / måned, og din arbejdsgiver tilbyder et match på 5%. Hvis du investerer $150 / måned (5% af $3.000), vil din arbejdsgiver give dig $150 til at matche.

det er rigtigt. Det er gratis penge fra din arbejdsgiver.

de penge, du investerer, er også før skat, hvilket betyder, at dine penge vil vokse og sammensætte endnu mere, indtil du tager dem ud i pensionsalderen på 59 liter.

så hvis din arbejdsgiver tilbyder en 401k, foreslår jeg at lægge mindst nok penge til at få den fulde arbejdsgiverkamp.

bemærk: fra og med 2018 kan du bidrage med op til $18.500 / år.

dette sikrer, at du drager fuld fordel af, hvad der i det væsentlige er gratis penge fra din arbejdsgiver. Denne kamp er kraftfuld og kan fordoble dine penge i løbet af dit arbejdsliv:

investering #2: Roth IRA

din Roth IRA er en anden skattefordelende pensionsplan. Der er dog tre store forskelle med denne plan:

- det er en personlig investeringskonto. Det betyder, at din arbejdsgiver ikke leverer det til dig, og at du ikke får en kamp fra nogen.

- det maksimale bidrag er $6.000 / år. Du kan ikke investere og tjene næsten lige så meget som en 401k-konto.

- du bidrager med indkomst efter skat, men du betaler ingen skat på det, når du trækker det tilbage-hvilket giver dig en endnu bedre aftale.

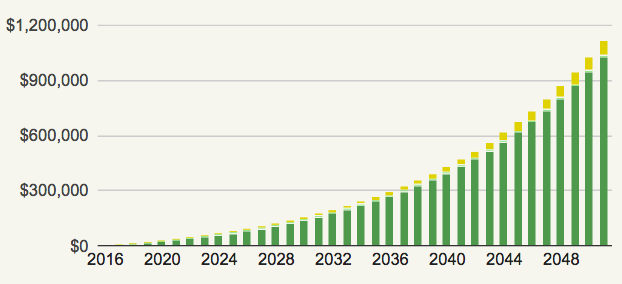

Forestil dig, at du er 25 år gammel, og du beslutter at investere $500 / måned i en billig, diversificeret indeksfond. Hvis du gør det, indtil du er 60, hvor mange penge tror du, du ville have (forudsat et 5% afkast)?

Tag et kig:

det er rigtigt. Du ville være millionær efter kun at investere et par tusinde dollars om året.

for mere information om begge disse konti, skal du sørge for at tjekke min artikel om pensionskonti nedenfor.

yderligere læsning: verdens nemmeste Guide til forståelse af pensionskonti

finansiel søjle #3: Optjening

der er en grænse for, hvor meget du kan spare — men der er ingen grænse for, hvor meget du kan tjene.

Hvis jeg ikke var så bange for nåle og de sociale konsekvenser, ville jeg få det ordsprog tatoveret over min pande.

kraften i at tjene mere er en ting, folk ikke ofte indser. I stedet for at prøve at klemme hver krone og skære de ting, du elsker for at spare dine penge, skal du fokusere på at tjene flere penge, så du kan bruge skyldfri.

når det kommer til at tjene penge, forhandler de to bedste måder en højere løn og starter en sidestrøm. Lad os se på begge dele og se, hvordan du kan komme i gang.

forhandle en højere løn

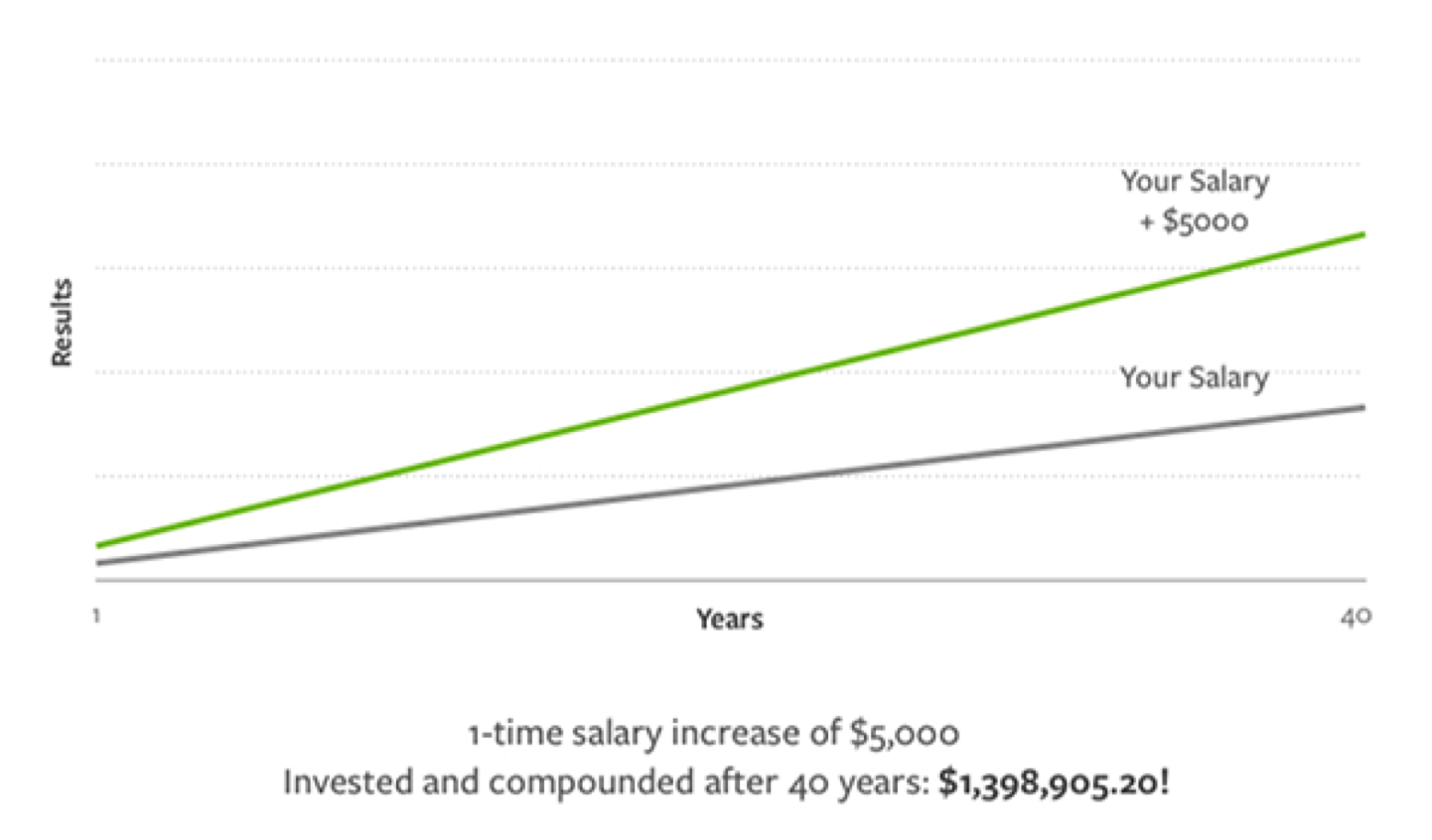

lønforhandlinger er en fantastisk måde at sømme en stor gevinst på, der hjælper dig med at tjene tusinder af dollars mere i løbet af din levetid.

tjek hvor meget en lønstigning på $ 5.000 kan tilføjes gennem årene:

- Kend din værdi. Du skal vide præcis, hvad du bidrager til virksomheden, og hvad du planlægger at bidrage, når du får raise. Først når du kan fremvise, hvor uvurderlig du er for din chef, kan du håbe at gøre sagen, at du fortjener en lønforhøjelse. Hvordan viser du din værdi? Enkel: Dokumentmappe Teknik. Tjek min artikel om emnet for mere.

- har et nummer i tankerne. Hvis du kommer ind i forhandlingerne uden et hårdt nummer i tankerne, lægger du din potentielle fremtidige løn i hænderne på din leder. Det er som at gå dagligvarer uden at vide, hvad du vil købe og spørge kassen, hvad du skal få. Når du finder ud af et præcist tal, kan du bedre gøre sagen om, hvorfor du fortjener det. Ved ikke hvad jeg skal bede om? Du skal blot gå til Glassdoor eller PayScale at se, hvad området er for din rolle.

- praksis, praksis, praksis. Jeg siger altid: Skyd aldrig din første kurv i NBA. Og gå aldrig ind i lønforhandlinger uden at have praktiseret samtalen. Øv med venner eller familie. Øv dig foran et spejl. Optag dig selv, så du kan lytte og kritisere dig selv senere. Dine chancer for at få en vellykket forhandling gå op jo mere du gør det.

For mere om dette emne, skal du sørge for at tjekke min artikel om det nedenfor.

yderligere læsning: Sådan forhandler du den forhøjelse, du fortjener i 3 måneder

Start en sidestrøm

Jeg elsker sidestrømper. De er min all-time favorit måde at tjene flere penge, mens du arbejder en 9-til-5.

Side hustles er meget fleksible. Det betyder, at du kan arbejde på dem i din fritid, når du er færdig med arbejde. De er også gode måder at hjælpe dig med at gøre det, du elsker på siden.

den bedste del: du kan skalere dem, som du vil. Det betyder, hvor meget du tjener, afhænger simpelthen af, hvor meget du vil arbejde på det.

chancerne er, at du allerede har alle de færdigheder, du har brug for for at starte en også. Tænk på dine talenter og hobbyer.

Har du:

- kender et sprog? Folk betaler dig for at undervise dem på fremmedsprog.

- skriv fantastisk indhold? Jeg kan ikke tænke på en enkelt virksomhed derude, der ikke ville betale top dollar for en stor tekstforfatter.

- udvikle computerprogrammer og apps bare for sjov? Du kan udnytte disse færdigheder til at hjælpe andre virksomheder med at udvikle hjemmesider og apps.

for at hjælpe dig endnu mere, skal du sørge for at tjekke min artikel om oprettelse af en sidestrøm nedenfor.

yderligere læsning: Sådan finder du en side hustle idea (plus 42 side hustle ideer du kan starte i dag)

finansiel søjle #4: udgifter

Min favorit finansielle søjle: udgifter.

udgifter får en meget dårlig rap. Folk peger ofte på det for deres økonomiske elendighed og andres økonomiske elendighed.

mens der er masser af mennesker, der tager udgifterne for langt, hævder jeg, at det ikke er udgifter, der har ført til økonomiske afmatninger — det er ikke bevidst med dine udgifter, der kan føre til usunde økonomiske vaner.

en af mine foretrukne måder at komme i gang med at leve et rigt liv er gennem et system, jeg kalder den bevidste udgiftsplan. Det er det samme system, som min ven bruger til at bruge mere end $21.000 på at gå ud.

Jeg vil aldrig have dig til at skære de ting, du elsker for at spare penge. Det besejrer formålet med et rigt liv. Med den bevidste udgiftsplan kan du spare penge målrettet ved at undgå de tankeløse udgifter, der kan komme fra uorganiserede finanser.

opsætning af systemet kan virke svært — men i sidste ende handler det om:

- automatisering af din økonomi.

- at vide, hvor dine penge går, så du har fuld kontrol over situationen.

for at hjælpe dig med at gøre begge dele, vil jeg give dig min 12-minutters guide til automatisering af din økonomi. I det nedbryder jeg nøjagtigt, hvordan du kan implementere dette system i dag.

sæt blot dit navn og din e-mail nedenfor, så sender jeg videoen direkte til din indbakke.

jeg vil have den gratis guide til automatisering af min økonomi!

del:

Facebook Kvidre Email