vaše osobní finance jsou neuvěřitelně důležité. To proto, že to, co nyní děláte pro své osobní finance, ovlivňuje nejen váš život dnes, ale má také dalekosáhlé dopady do vaší budoucnosti.

ale … co je to vlastně Osobní finance? Co to Pro tebe znamená? A jak se můžete nejlépe připravit na finanční úspěch v budoucnu?

také proč s vámi o něčem z toho mluvím já?

Ahoj, jsem nejprodávanější autor New York Times Ramit Sethi. Před více než deseti lety, napsal jsem knihu o osobních financích s názvem Naučím vás být bohatý, na základě webových stránek, na kterých právě jste. Pomohl jsem milionům lidí vybudovat systémy, které jim pomohly vydělat více, investovat do budoucnosti a utrácet své peníze bez viny bez BS.

nyní vám chci pomoci udělat totéž — a to začíná pochopením toho, co přesně jsou osobní finance.

definice osobních financí

Osobní finance zahrnují vše o způsobu, jakým spravujete své peníze.

jak název napovídá, vaše osobní finance jsou pro vás jedinečné. To znamená, že to nemá nic společného s ekonomikou. To také znamená, co vaši kamarádi, spolupracovníci, členové rodiny, a kdokoli jiný bude vypadat velmi odlišně od toho, co nakonec děláte.

a na konci dne se osobní finance scvrkávají na vás a na způsob, jakým přistupujete k vašim finančním pilířům.

jaké jsou finanční pilíře? Jsem rád, že ses zeptal. Čtyři největší pilíře osobních financí jsou:

- spoření. Jak si udržet své peníze.

- investice. Jak necháte své peníze růst.

- vydělávat. Jak si vydělat více peněz.

- výdaje. Jak používáte své peníze na nákup věcí.

pojďme nyní rozebrat každý pilíř a uvidíme, jak byste se měli ke každému přiblížit.

finanční pilíř #1: úspora

tento pilíř zahrnuje všechny akce a taktiky, které podniknete, abyste ušetřili peníze.

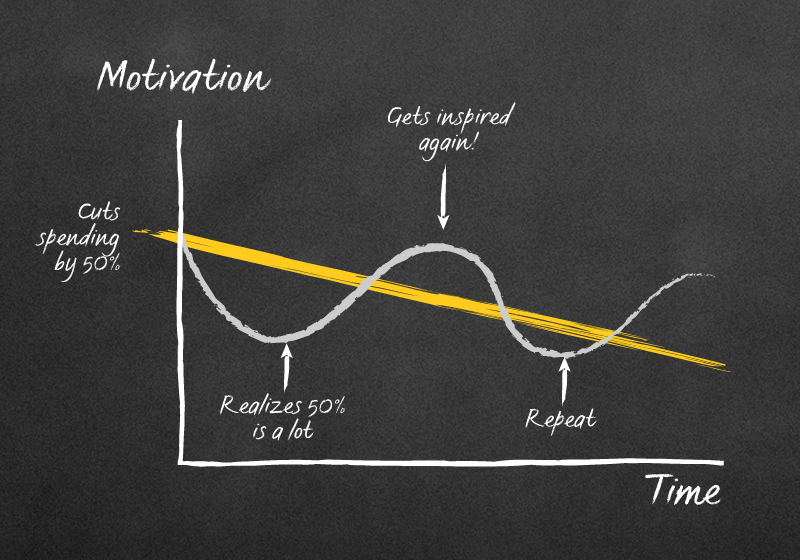

stává se také, že systém lidé zkazí všechny. Na. ČAS.

pravděpodobně jste slyšeli o uložení „rady“ jako:

- vystřihněte latte

- Udržujte rozpočet

- nejezte a vařte si vlastní jídlo

- Sbírejte náhradní drobné do sklenice

i když tato rada může mít zpočátku smysl, není to tak skvělé.

ve skutečnosti je to horší než ne skvělé. Může to být vyloženě škodlivé, pokud se na ně spoléháte jako na své jediné metody úspory peněz.

Navíc, můžete skončit jako tento podivín:

Finanční „poradenství“ jako „udržet rozpočet“ a „vystřihnout latté“, jak ušetřit peníze, nebude fungovat, protože to výhradně spoléhá na lidské vůli. A lidská vůle je omezená. To znamená, že toho máme jen tolik, že můžeme věnovat jedné akci, než vyprší.

Takže když musíme dělat věci, jako vzdát latté a podívejte se na naše rozpočtové tabulky každý den, jsme nadměrnou tělesnou naše vůle a nakonec vzdát se naším cílem šetřit peníze zcela.

Když se to stane, to může vypadat něco jako tohle:

další čtení: 7 chytrých způsobů, jak ušetřit peníze

finanční pilíř #2: investování

investování je nejdůležitější věcí, kterou můžete dnes udělat, abyste zajistili svůj finanční úspěch v budoucnosti.

je to jako staré pořekadlo: nejlepší čas zasadit strom byl před 100 lety. Druhý nejlepší čas je teď.

proto musíte pro svůj úspěch investovat co nejdříve a často.

nevěříte mi? Na akciovém trhu existuje více než 100 let důkazů, které ukazují, že investování je zásadní pro vaši finanční budoucnost.

pokud jde o vaše osobní finance, ale do čeho byste měli investovat?

jsem rád, že jste se zeptali …

investice # 1: 401k

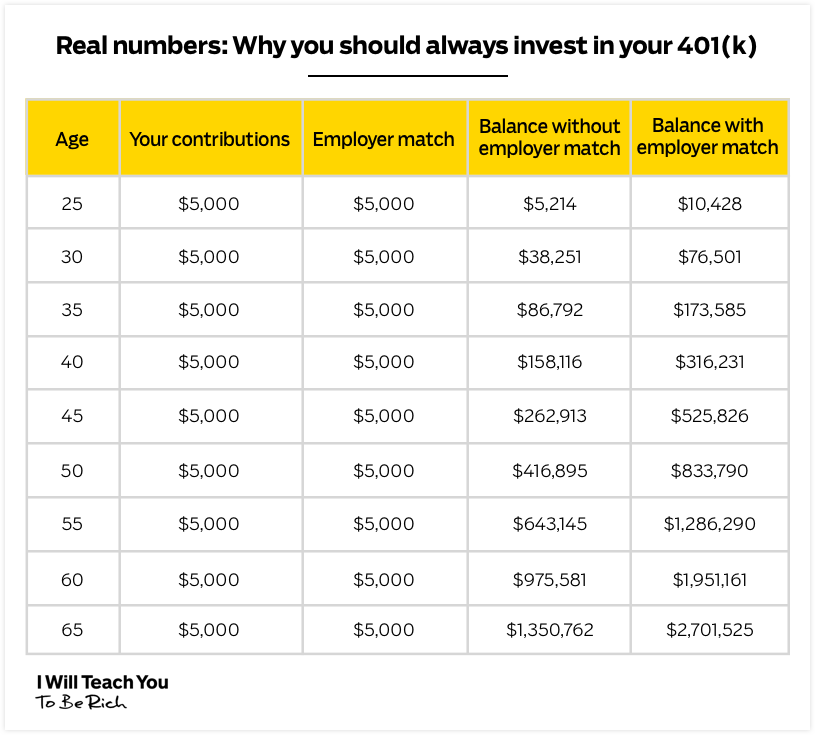

váš 401k je výkonný investiční plán nabízený většinou zaměstnavatelů.

zde je návod, jak to funguje: váš zaměstnavatel vám nabídne 401k plán s různými investičními možnostmi. Tyto investiční možnosti budou pravděpodobně rozděleny podle toho, jak agresivní jsou plány. Čím agresivnější je plán, tím větší je riziko – ale také můžete vydělat více, když investujete.

váš zaměstnavatel také nabídne něco, čemu se říká shoda. Toto je určité procento vašeho příjmu, které vám zaměstnavatel při investování odpovídá za dolar za dolar.

řekněme například, že vyděláváte $ 3,000 / měsíc a váš zaměstnavatel nabízí 5% shodu. Pokud investujete $ 150 / měsíc (5% z $3,000), váš zaměstnavatel vám dá $ 150, aby odpovídal.

to je pravda. Jsou to volné peníze od zaměstnavatele.

peníze, které jste investovali, je před zdaněním, což znamená, že vaše peníze budou růst a krmných ještě víc, dokud si to při odchodu do důchodu věku 59½.

pokud váš zaměstnavatel nabízí 401, doporučuji dávat alespoň dost peněz, aby získat plný zaměstnavatel zápas.

poznámka: od roku 2018 můžete přispět až do výše $ 18,500 / rok.

tím je zajištěno, že plně využíváte toho, co je v podstatě volné peníze od vašeho zaměstnavatele. Že zápas je silný a může zdvojnásobit své peníze v průběhu svého pracovního života:

Investiční #2: Roth IRA

Vaše Roth IRA je další daňově zvýhodněné penzijní plán. Existují však tři velké rozdíly s tímto plánem:

- jedná se o osobní investiční účet. To znamená, že vám to zaměstnavatel neposkytne a od nikoho nedostanete shodu.

- maximální příspěvek je $ 6,000 / rok. Nebudete moci investovat a vydělávat téměř stejně jako účet 401k.

- přispíváte příjmy po zdanění, ale při výběru z nich neplatíte žádné daně — což vám dává ještě lepší řešení.

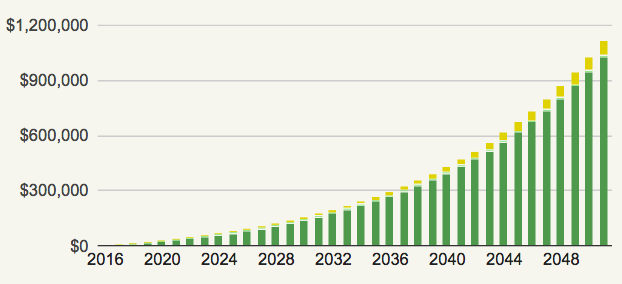

Představte si, že je vám 25 let a rozhodnete se investovat $ 500 / měsíc do nízkonákladového diverzifikovaného indexového fondu. Pokud to uděláte až do 60 let, kolik peněz si myslíte, že byste měli (za předpokladu 5% návratnosti)?

podívejte se:

přesně tak. Byl byste milionářem poté, co investujete jen několik tisíc dolarů ročně.

Další informace o obou těchto účtech naleznete níže v mém článku o důchodových účtech.

DALŠÍ ČTENÍ: Svět je Nejjednodušší Průvodce K Porozumění Penzijní Účty

Finanční pilíř #3: Vydělávat

Tam je nějaký limit, kolik můžete ušetřit — ale není tam žádný limit na to, kolik můžete vydělat.

kdybych se tolik nebál jehel a sociálních důsledků, nechal bych si to rčení vytetovat přes čelo.

síla vydělávat více je jedna věc, kterou si lidé často neuvědomují. Místo toho, abyste se snažili štípnout každý cent a vystřihnout věci, které máte rádi, abyste ušetřili své peníze, měli byste se zaměřit na vydělávání více peněz, abyste mohli strávit bez viny.

pokud jde o vydělávání peněz, dva nejlepší způsoby, jak vyjednat vyšší plat a začít boční shon. Pojďme se podívat na oba a uvidíme, jak můžete začít.

vyjednat vyšší plat

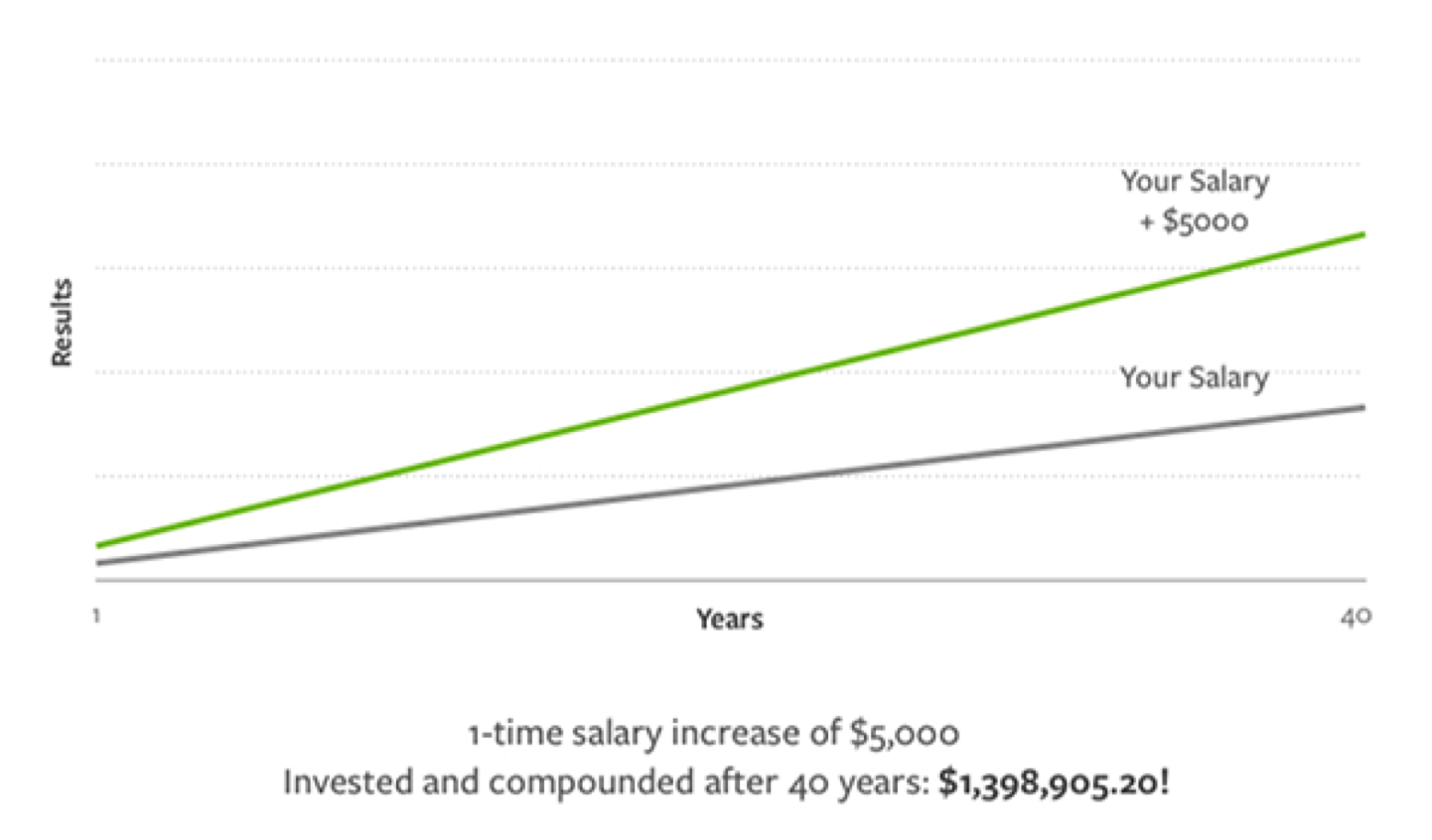

plat jednání jsou skvělý způsob, jak přibít velkou výhru, která vám pomůže vydělat tisíce dolarů více po celý život.

podívejte se, kolik $ 5,000 zvýšení platu může sčítat v průběhu let:

- Znát své hodnoty. Musíte přesně vědět, co přispíváte do společnosti a co plánujete přispět poté, co získáte navýšení. Pouze tehdy, když můžete předvést, jak neocenitelný jste pro svého šéfa, můžete doufat, že uděláte případ, že si zasloužíte zvýšení platu. Jak předvádíte svou hodnotu? Jednoduchý: Aktovka Technika. Podívejte se na můj článek na toto téma pro více informací.

- mějte na paměti číslo. Pokud přijdete do jednání bez pevného čísla, dáváte svůj potenciální budoucí plat do rukou svého manažera. To je jako jít nakupování nevěděl, co si chcete koupit a žádá checkout úředník, co byste měli dostat. Když zjistíte přesné číslo, můžete lépe učinit případ, proč si to zasloužíte. Nevíte, co požádat? Jednoduše přejděte na Glassdoor nebo PayScale a zjistěte, jaký je rozsah pro vaši roli.

- praxe, praxe, praxe. Vždycky říkám: nikdy nestřílejte svůj první koš v NBA. A nikdy nechodte do vyjednávání o platu, aniž byste si konverzaci procvičili. Praxe s přáteli nebo rodinou. Praxe před zrcadlem. Nahrajte se, abyste se mohli později poslouchat a kritizovat. Vaše šance na úspěšné vyjednávání stoupají, čím více to děláte.

další informace o tomto tématu naleznete níže v mém článku.

Další čtení: jak vyjednat navýšení, které si zasloužíte za 3 měsíce

začněte boční shon

miluji boční shon. Jsou to můj nejoblíbenější způsob, jak vydělat více peněz při práci s 9: 5.

boční tahy jsou velmi flexibilní. To znamená, že na nich můžete pracovat ve svém volném čase, jakmile skončíte s prací. Jsou to také dobré způsoby, jak vám pomoci dělat to, co máte rádi na straně.

nejlepší část: můžete je škálovat, jak chcete. To znamená, kolik vyděláte jednoduše závisí na tom, kolik chcete pracovat na něm.

je pravděpodobné, že již máte všechny dovednosti, které potřebujete k zahájení. Přemýšlejte o svých talentech a koníčcích.

Myslíte si:

- znát jazyk? Lidé vám zaplatí, abyste je doučovali v cizích jazycích.

- napište úžasný obsah? Nenapadá mě jediný byznys, který by nezaplatil za skvělého copywritera.

- vyvíjet počítačové programy a aplikace jen pro zábavu? Tyto dovednosti můžete využít k tomu, abyste pomohli jiným podnikům rozvíjet webové stránky a aplikace.

Chcete – li Vám ještě více pomoci, nezapomeňte se podívat na můj článek o vytvoření vedlejšího shonu níže.

DALŠÍ ČTENÍ: Jak najít bokovce nápad (plus 42 bokovce nápady, které můžete začít dnes)

Finanční pilíř č. 4: Výdaje

Můj oblíbený finanční pilíř: Výdaje.

výdaje dostávají velmi špatný rap. Lidé často poukazují na své finanční strasti a finanční strasti druhých.

i když existuje spousta lidí, kteří berou výdaje příliš daleko, tvrdím, že to není výdaje, které vedly k finančním poklesům — není to vědomí vašich výdajů, které mohou vést k nezdravým finančním návykům.

jedním z mých nejoblíbenějších způsobů, jak začít žít bohatý život, je systém, kterému říkám vědomý plán výdajů. Je to stejný systém, který můj přítel používá k utrácení více než $21,000 na jít ven.

nikdy nechci, abyste vystřihli věci, které máte rádi, abyste ušetřili peníze. To poráží smysl bohatého života. S Vědomé Výdaje Plán, budete moci ušetřit peníze tím, že záměrně vyhnout bezduché výdajů, které mohou pocházet z neorganizované finance.

nastavení systému se může zdát těžké – ale nakonec je to všechno o:

- automatizaci vašich financí.

- vědět, kam vaše peníze jdou, takže máte úplnou kontrolu nad situací.

abych vám pomohl udělat obojí, chci vám dát svůj 12minutový průvodce automatizací vašich financí. V něm rozebírám přesně, jak můžete tento systém implementovat dnes.

jednoduše vložte své jméno a e-mail níže a video pošlu přímo do vaší doručené pošty.

chci bezplatný průvodce automatizací svých financí!

sdílet:

Facebook Twitter Email