zpočátku se platby kreditní kartou nezdály jako velký problém. Pár babek sem, pár babek tam. Nevěnovala jsi pozornost úrokům ani zůstatku. To znamená, že dokud jste sečetli další účty: platby studentských půjček. Nečekaný výlet na pohotovost. Nová střecha. Než se nadějete, jste bez peněz a sedí na vrcholu hory dluhů. Stále však existují účty, které je třeba zaplatit, a není dost peněz na jejich pokrytí.

Co tedy děláte, když nemůžete platit své účty?

zakryjte čtyři stěny.

když věřitelé volají (posílání e-mailů, textových zpráv nebo odesílání šnečí pošty), je snadné se nechat šikanovat. Většinu času, pokusí se vás přesvědčit, že jejich placení je důležitější než udržování rozsvícených světel.

Poslouchejte pozorně: nejdůležitější věc, kterou můžete udělat, je postarat se o své Čtyři Zdi jako první—a v tomto pořadí:

- Jídlo

- Nástroje

- Přístřeší

- Doprava

Než budete trávit ještě jeden desetník k dluhu, ujistěte se, že starat se o vás a vaši rodinu. To znamená, že potřebujete jídlo v lednici, světla a tekoucí vodu, střechu nad hlavou, a způsob, jak se každý den dostat do práce az práce.

získejte rozpočet.

víme, asi si říkáte, jaký má smysl rozpočet, když nemám peníze?

![]()

Jak rychle můžete splatit svůj dluh? Zjistěte to pomocí kalkulačky sněhové koule.

dejte nám výhodu pochybnosti zde. Když děláte rozpočet, berete soupis peněz, které jste přišli, a říkat to přesně, kam jít. To je velmi užitečné, když přemýšlíte, jak vyjít s penězi.

s nulovým rozpočtem a větším dluhem než příjmem můžete na chvíli vidět hodně červené. Ale nebojte se. Držte se svého rozpočtu, vystřihněte další výdaje a uvidíte, že se v žádném okamžiku vyváží na tu krásnou nulu.

Získejte (a zůstaňte) aktuální na svých účtech.

to znamená, že potřebujete nějaké peníze navíc-a rychle! Zda to znamená, že jste si druhou nebo třetí práci, začít bokovce dělá dortíky, nebo prodat luxusní svatební číně jste nikdy vzít ven z krabice.

nebojte se-je tu spousta věcí, které můžete udělat, aby se s penězi:

- prodat své vozidlo pro levné, ale spolehlivé ojeté auto místo.

- mají největší výprodej vůbec.

- nevstupujte do restaurace, pokud tam nepracujete.

- získejte druhou práci.

- zvažte zmenšení vašeho domova, abyste mohli provádět lépe zvládnutelné platby.

- přepněte plán mobilního telefonu na službu pay-as-you-go-a telefon používejte pouze v případě nouze.

- získejte spolubydlícího a sdílejte životní náklady.

- a bez ohledu na to, jestli je to $5 nebo $ 500, jakékoli peníze navíc, které vyděláte, by měly jít na účty po splatnosti.

vždy máte možnosti!

Dejte svým věřitelům jejich spravedlivý podíl.

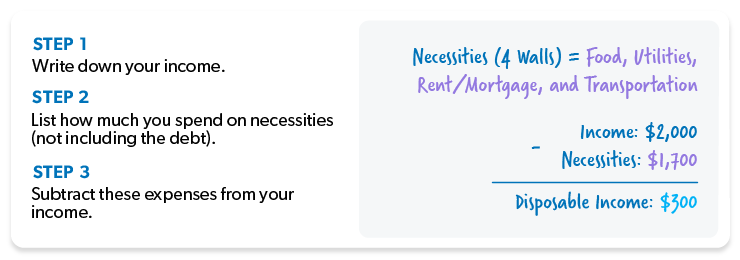

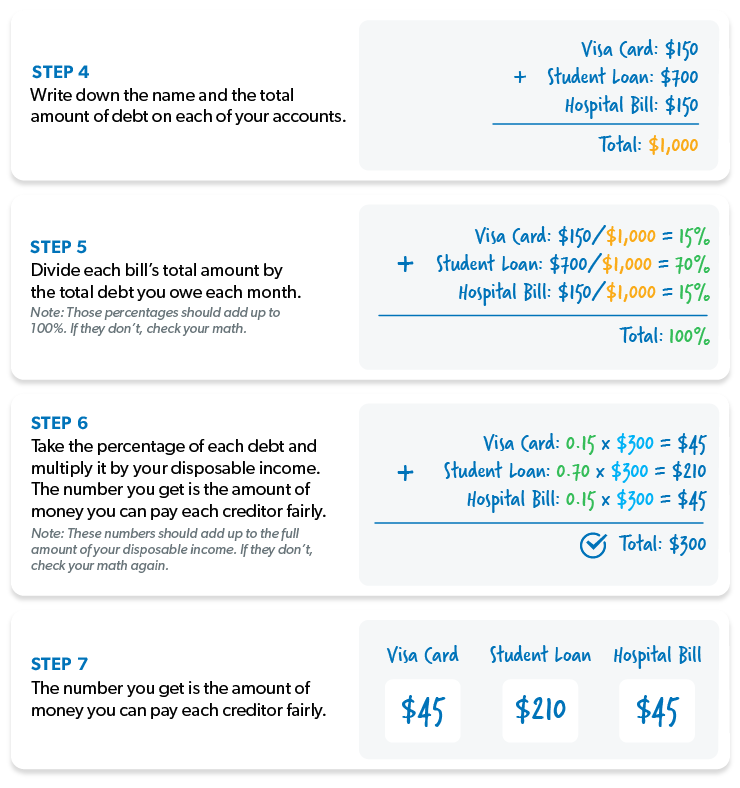

když nemůžete platit své účty, potřebujete plán. A pokud jde o jednání s věřiteli, rádi používáme to, co se nazývá „pro rata“. . . nebo “ spravedlivý podíl.“To znamená, že každému z vašich věřitelů dáte spravedlivý podíl na penězích, které vám zbývají poté, co jste zaplatili za náležitosti (jako čtyři stěny). Zde je příklad toho, jak to funguje:

v tomto případě vám zbývá 300 dolarů na zaplacení vašich věřitelů. Toto je váš disponibilní příjem.

jakmile víte, kolik peněz můžete utratit za splátky dluhu, musíte přijít na to poměrné. Tato část je trochu složitější, ale zůstaňte s námi. Zde je návod, jak to spočítat.

Pamatujte si, že poměrný plán je pouze krátkodobé řešení. Prostě vám dává dostatek prostoru pro dýchání, abyste mohli provádět změny k lepšímu.

ale tady je věc: nebudete dostat z dluhů tímto způsobem. Provádění měsíčních plateb každému věřiteli však v dlouhodobém horizontu vede dlouhou cestu.

pošlete platby dopisem.

Nyní, když jste se rozhodli, kdo zaplatí (a kolik je zaplatíte), je čas poslat své platby. Vytvořte si kopie své matematiky, včetně vašich příjmů, výdajů, disponibilního příjmu a výpočtů, které jste provedli, abyste každému věřiteli poskytli spravedlivý podíl. Nezapomeňte zahrnout tento dopis s každým účtem, každý měsíc.

těmto věřitelům se nebude líbit dostat méně, než je minimální platba, ale pokud budete posílat šeky každý měsíc, pravděpodobně je budou stále inkasovat.

to neznamená, že vás přestanou volat a šikanovat, abyste jim dali více peněz, ale nenechte se tím odvést z kurzu. Nechcete se tak rozčilovat, že souhlasíte s něčím, co vás a vaši rodinu zastřelí do nohy, když je čas koupit potraviny.

a nikdy neposkytujte věřiteli přístup k vašemu bankovnímu účtu pro automatický výběr každý měsíc. Vyčistí vás-i když řeknou, že ne.

co teď?

je čas se vzdálit od toho paralyzujícího strachu a začít se zlobit. Poslouchejte: dluh vás připoutal k vaší minulosti, takže je čas začít na něj útočit vším, co máte.

Dejte svému dluhu kop do kalhot, které potřebuje, aby se dostal ven—a zůstal mimo-ze svého života. Jak? Změnou svého chování (a svého postoje). Hádáme, že už je vám zle a už vás nebaví žít od výplaty k výplatě.

to je místo, kde dluh sněhová koule přijde vhod:

Krok 1: Uveďte své dluhy nejmenší až největší, bez ohledu na úrokovou sazbu. Plaťte minimální platby za všechno kromě toho malého.

Krok 2: zaútočte na nejmenší dluh pomstou. Jednou ten dluh je pryč, vzít platby (a žádné peníze navíc, můžete vytlačit z rozpočtu) a aplikovat je na druhý nejmenší dluh, zatímco pokračuje, aby se minimální platby na zbytek.

Krok 3: Jakmile je tento dluh pryč, vezměte jeho platbu a aplikujte ji na další nejmenší dluh. Čím více splácíte, tím více vaše uvolněné peníze roste a dostane hozen na další dluh—jako sněhová koule kolejových dolů z kopce.

opakujte tuto metodu, jak si orat si cestu přes dluh. Brzy budete bez dluhů a připraveni začít žít životní dluh, který vám ukradl.

nezapomeňte: už tam nikdy nechcete jít, takže udělejte cokoli, abyste řekli hasta la vista, aby se zadlužil nadobro! Jen si představte život, který budete žít, když jste bez dluhů.

jste připraveni na hlubší ponor? Podívejte se na nejprodávanější knihu Davea Ramseyho the Total Money Makeover. Tato kniha vám pomůže dostat se k jádru vašich problémů s penězi a ukáže vám sedm praktických kroků, které vás vyvedou z dluhů a do skutečného života.